பணமதிப்பழிப்பு நடவடிக்கையால் யாருக்குத் தான் லாபம்? அறிவிப்புக்கு முன்னதாகவே நிலங்களாக வாங்கிக் குவித்து தமது கருப்புப் பணத்தை பா.ஜ.க கும்பல் பதுக்கிக் கொண்டனர் என செய்திகள் வெளியாகின.

கருப்புப் பண ஒழிப்பு, கள்ளப் பண ஒழிப்பு – இதன் மூலம் தீவிரவாத ஒழிப்பு, வறுமை ஒழிப்பு என்பது போன்ற தம்பட்டங்களோடு துவங்கிய பண மதிப்பழிப்பு அறிவிப்பு தற்போது அதன் இறுதி இலக்கை அடைந்துள்ளது. உண்மையில் கருப்புப் பண ஒழிப்போ, கள்ளப் பண ஒழிப்போ மோடியின் சிந்தனையிலே இருந்திருக்க சாத்தியமில்லை என்பது அவரும் அவரது அமைச்சரவை சகாக்களும் பேசுவதிலிருந்தே வாக்குமூலங்களாக வெளிவரத் துவங்கி விட்டன.

பா.ஜ.க-வின் பஞ்சாப் தலைவர்களில் சஞ்சீவ் கம்போஜ் அவரது டிவிட்டர் பக்கத்தில் புது நோட்டையே காட்டிவிட்டார். நன்றி : இந்தியன் எக்ஸ்பிரஸ்

எனில், பணமதிப்பழிப்பு நடவடிக்கையால் யாருக்குத் தான் லாபம்? அறிவிப்புக்கு முன்னதாகவே நிலங்களாக வாங்கிக் குவித்து தமது கருப்புப் பணத்தை பா.ஜ.க கும்பல் பதுக்கிக் கொண்டனர் என செய்திகள் வெளியாகின. பெரும் முதலாளிகள் இதனால் பாதிக்கப்படவில்லை என்பதை அறிந்து கொள்ள பொருளாதார அறிவு கூடத் தேவையில்லை – வங்கிகளின் முன் நிற்கும் வரிசைகளைப் பார்த்தாலே புரிந்து கொள்ளலாம். கருப்புப் பண முதலைகள் இந்த அறிவிப்பினால் பலனடைந்துள்ளனர் என்பது ஒரு பரிமாணம் – அதையும் தாண்டிய வேறு ஒரு உண்மையும் உள்ளது.

அது என்னவென்பதைப் பார்ப்பதற்கு முன், பணமதிப்பழிப்பு பற்றி துவக்கத்தில் சொல்லப்பட்டது என்ன, நடந்தது என்ன?

சுழற்சியில் இருக்கும் மொத்த ரொக்கத்தில் சுமார் மூன்றிலிருந்து ஐந்து லட்சம் கோடி ரூபாய்கள் வரை கருப்புப் பணம் என்றது நவம்பர் 8-ம் தேதி வெளியான மோடியின் அறிவிப்பிற்கு முந்தைய ரிசர்வ் வங்கியின் கணக்கீடு ஒன்று. கடந்த நவம்பர் 2-ம் தேதி ராஜ்யசபையில் கேள்வி ஒன்றுக்கு பதிலளித்த நிதித்துறை இணையமைச்சர் அர்ஜுன் ராம் மேக்வா, மோடியின் அறிவிப்பு வெளியான சமயத்தில் புழக்கத்திலிருந்து 500 மற்றும் 1000 ரூபாய் நோட்டுக்களின் மொத்த மதிப்பு 15.44 லட்சம் கோடி என்றார்.

நவம்பர் 28-ம் தேதி வரை (பதினெட்டு வங்கி வேலை நாட்களில்) மொத்தம் சுமார் 8.45 லட்சம் கோடி ரூபாய் மதிப்பிலான பழைய நோட்டுக்கள் மக்களால் வங்கிகளில் செலுத்தப்பட்டுள்ளன. ஒவ்வொரு வங்கியும் சுழற்சிக்கான நிதியாக (500, 1000, 100, 50, 20 மற்றும் 10 ரூபாய்த் தாள்கள் உள்ளிட்டு) சுமார் 4.06 லட்சம் கோடி ரூபாயை இருப்பில் வைத்திருக்கும். ஆக, புழக்கத்தில் இருப்பதாக சொல்லப்படும் 15.44 லட்சம் கோடியில் நவம்பர் 27-ம் தேதி வரை சுமார் 12.5 லட்சம் கோடி ரூபாய் வங்கிகளின் கட்டுப்பாட்டுக்குள் வந்து விட்டது. இதோடு அன்றாடப் புழக்கத்துக்கான நிதிக் கையிருப்பான 50 ஆயிரம் கோடி ரூபாய்களையும் சேர்த்தால் மொத்தம் 13 லட்சம் கோடி ரூபாய் வங்கிகளில் சேர்ந்துள்ளது – வெறும் 18 நாட்களில்!

பணம் செலுத்தப்பட்டு வரும் வீதத்தை கணக்கில் கொண்டால் டிசம்பர் மாத இறுதிக்குள் குறைந்தபட்சம் 2 லட்சம் கோடி ரூபாய் வங்கிக் கணக்குகளில் சேர்க்கப்பட்டு விடும். ஆக, புழக்கத்தில் இருப்பதாக சொல்லப்பட்ட 3 – 5 லட்சம் கோடி ரூபாய் எங்கே தான் போயிருக்கும்?

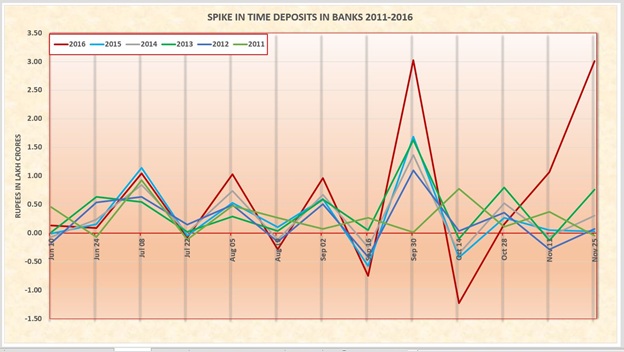

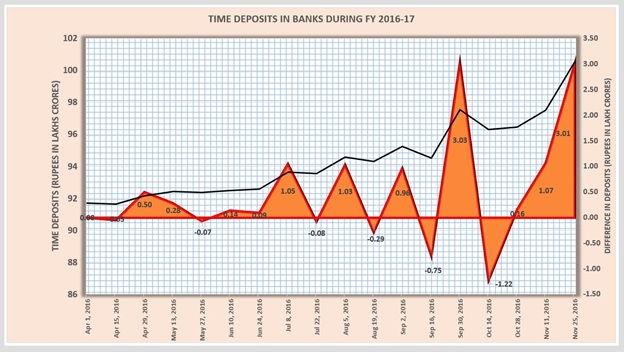

ரிசர்வ் வங்கி வழக்கமாக வெளியிடும் இருவார அறிக்கைகள் இதற்கான பதிலைச் சொல்கின்றன. மோடியின் அறிவிப்பு வெளியானது நவம்பர் 8-ம் தேதி. செப்டெம்பர் மாதம் 16-ம் தேதியிலிருந்து 30-ம் தேதி வரையிலான 15 நாட்களில் மட்டும் (13 வங்கி வேலை நாட்கள்) சுமார் 3.03 லட்சம் கோடி ரூபாய் வங்கிகளில் செலுத்தப்பட்டுள்ளது.

மேலுள்ள இரண்டு படங்களை கவனியுங்கள். இதே காலப்பகுதியில் முந்தைய ஆண்டுகளில் வங்கிக் கணக்குகளில் செலுத்தப்பட்ட தொகையை விட இந்த ஆண்டு ஏறத்தாழ இரண்டு மடங்கு அதிக ரொக்கம் வங்கிகளில் செலுத்தப்பட்டுள்ளது. இதே காலகட்டத்தில் பரஸ்பர நிதியத்தில் (mutual fund) செய்யப்படும் முதலீடும் வழக்கத்தை விட அதிகமாக (19,630 கோடி) இருந்துள்ளது.

இதிலிருந்து நாம் இரண்டு முடிவுகளுக்கு தான் வந்தாக வேண்டியுள்ளது :

முதலாவதாக, புழக்கத்தில் இருப்பதாக சொல்லப்பட்ட கருப்புப் பணம் என்பது மிகக் குறைவானதாக ஒன்றாகவே இருக்க வேண்டும். கருப்புப் பணம் சட்டப்பூர்வமான ரியல் எஸ்டேட் முதலீடுகளாகவோ, பங்குகளாகவோ, அந்நிய நேரடி முதலீடாகவோ இருக்க வேண்டும். மக்களின் கையில் புழங்கும் ரொக்கப் பணத்தில் கருப்புப் பணம் பெரியளவில் இல்லை.

இரண்டாவதாக, அரசு முன்னரே மதிப்பிட்ட 3-5 லட்சம் கோடி கருப்புப் பணம் புழக்கத்தில் இருந்தால், அது மோடியின் அறிவிப்பிற்கு முன்பாகவே வங்கிகளில் செலுத்தப்பட்டு வெளுப்பாகியுள்ளது. மோடியின் அறிவிப்பு அவரது அமைச்சரவை சகாக்களுக்குக் கூட தெரிவிக்காமல் இரகசியம் காக்கப்பட்டது என அவர்கள் சொல்லிக் கொள்வது உண்மை எனில், கருப்புப் பணப் பதுக்கல்காரர்களுக்கு மோடியே நேரடியாக தகவல் சொல்லி அவர்களைக் காப்பாற்றியிருக்கிறார் என்றாகிறது.

ஒருகட்டத்தில் பணமதிப்பழிப்பு நடவடிக்கையே ஒட்டுமொத்தமாக டுபாக்கூர் என்பது அம்பலமாகத் துவங்கியவுடன், இந்தியா நெடுக பல்வேறு மாநிலங்களில் பல்வேறு நபர்களிடம் சில பல கோடிகளை வருமான வரித்துறையினர் கைப்பற்றினர். இந்நடவடிக்கைகளை பத்திரிகைகளில் படாடோபமாக அறிவித்து ”கருப்புப் பணம் குவியலாக இருக்கிறது” என்கிற கருத்தாக்கத்தை நிலைநாட்டும் வேலைகளில் இறங்கியுள்ளது அரசு. ஒருவேளை அரசு சொல்வது உண்மையாக இருந்தாலும் இந்தியாவின் ஒட்டுமொத்த பொருளாதாரத்தின் அளவு, உள்நாட்டில் புழக்கத்தில் இருப்பதாக சொல்லப்பட்ட கருப்புப் பொருளாதாரத்தின் அளவு ஆகியவற்றோடு ஒப்பிட்டால் கடந்த ஒருசில வாரங்களில் பிடிபட்டிருக்கும் தொகை வெறும் கொசுறு தான்.

அடுத்து, பண மதிப்பழிப்பு அறிவிப்பின் போது சொல்லப்பட்ட மற்றொரு காரணம் கள்ளப்பணம். அதாவது புழக்கத்தில் இருந்த 15.44 லட்சம் கோடியில் 400 கோடி மதிப்பிலான கள்ளப்பணம் கலந்துள்ளதாகவும் மக்களால் எது போலி எது உண்மை என்றே கண்டுபிடிக்க முடியவில்லை எனவும், மோடியின் அறிவிப்பைத் தொடர்ந்து கள்ளப்பணம் ஒழிந்து விடும் என்றும் சொல்லப்பட்டது. இந்த 400 கோடியையும் பாகிஸ்தானும், சீனாவும் அவர்களது சொந்தச் செலவில் அச்சிட்டு இந்திய பொருளாதாரத்தை சீர்குலைப்பதாகச் சொன்ன காவி கும்பல், மோடியின் அறிவிப்பை எதிர்ப்பவர்கள் தேச துரோகிகள் எனவும் பிரகடனம் செய்தனர்.

ஆனால், நவம்பர் 27-ம் தேதி வரை வங்கிகளில் செலுத்தப்பட்ட 8.45 லட்சம் கோடி ரூபாயில் வெறும் 9.6 கோடி மதிப்பிலான கள்ளப்பணமே பிடிபட்டுள்ளது என அறிவித்துள்ளது அரசு. அதாவது வெறும் 0.001 சதவீதம். ஆக, கள்ளப்பணத்தை ஒழிக்கிறோம் என பீற்றிக் கொண்டதும் பச்சைப் பொய் என்பது தெளிவாகி விட்டது. எனில், தனது கோமாளித்தனமான அறிவிப்பின் மூலமும் அது தோற்றுவித்துள்ள சொல்லொணாத துயரத்தின் மூலமும், அந்த அறிவிப்பு விளைவித்துள்ள நூற்றுக்கணக்கான மரணங்களின் மூலமும் எதைச் சாதிக்க நினைக்கிறார் மோடி?

அதற்கான பதிலை மோடியும் அவரது சகாக்களுமே தற்போது தெளிவாக சொல்லத் துவங்கியுள்ளனர். ஆரம்பத்தில் சொன்ன கருப்புப் பண ஒழிப்புக் கதைகள் தற்போது வற்றியுள்ள நிலையில் தற்போது ரொக்கமில்லா மின்பரிவர்த்தனை குறித்தும் வருமான வரித் தளத்தை அகலப்படுத்துவது குறித்தும் பேசத் துவங்கியுள்ளனர். வருமான வரித் தளம் அதிகரிப்பு என்பது அரசின் எந்த உதவியும் இன்றி சுயேச்சையாக இயங்கி வரும் தற்சார்பு பொருளாதாரத்தை அழித்து அதில் ஈடுபடும் எளிய மக்களைக் கசக்கிப் பிழிந்து வரி பிடுங்கும் அதே நேரம் பெருமுதலைகளுக்கு வரி விலக்கு அளிக்கும் நடவடிக்கை என்பது வினவின் முந்தைய கட்டுரைகளில் விளக்கப்பட்டுள்ளது.

அச்சடித்த நோட்டுகளை பரிவர்த்தனைக்கு பயன்படுத்துவதற்கு பதில், மின்செலாவணியை பயன்படுத்துவது. அதாவது, நாம் வாங்கும் கடையில் பொருட்களுக்கு ஈடான தொகையை அச்சடித்த நாணயங்களாக கொடுப்பதற்கு பதில் மின்பரிவர்த்தனையாக கொடுப்பது இவையே ரொக்கமற்ற பரிவர்த்தனை என்று அழைக்கப்படுகிறது.

வாடிக்கையாளர்கள் ஆண்ட்ராய்டு செயலி மூலம் மின் பரிவர்த்தனையை நடத்திக் கொள்ள மின் பரிவர்த்தனை சேவை வழங்கும் நிறுவனத்தின் செயலியை கைபேசியில் நிறுவிக் கொள்ள வேண்டும். அதில் தங்களது பணத்தை சேர்த்துக் கொள்ள வேண்டும். இதன் மூலம் வங்கி பரிவர்த்தனைகள் கூட இல்லாமல் பணத்தை செலுத்த முடியும்.

இவ்வாறான மின் பரிவர்த்தனை சேவையை யார் வேண்டுமானாலும் அளித்து விடமுடியாது. இதற்கென ரிசர்வ் வங்கியிடம் அனுமதி பெற்றாக வேண்டும். மோடியின் பண மதிப்பழிப்பு அறிவிப்பு வெளியாவதற்கு மிகச் சரியாக 73 நாட்களுக்கு முன் (ஆகஸ்டு 19-ம் தேதி) மத்திய ரிசர்வ் வங்கி பதினோரு நிறுவனங்களுக்கு இவ்வாறான மின் பரிவர்த்தனை சேவை வழங்கும் உரிமத்தை கொள்கை அடிப்படையில் வழங்குகின்றது.

கொள்கையடிப்படையிலான அனுமதி பெற்ற நிறுவனம், ரிசர்வ் வங்கி விதித்துள்ள விதிமுறைகளுக்கு உட்பட்டு 18 மாதங்களுக்குள் பரிவர்த்தனை சேவையைத் துவங்கலாம். ரிசர்வ் வங்கி ஆகஸ்டு 19-ம் தேதி அனுமதி வழங்கிய 11 நிறுவனங்களில் முகேஷ் அம்பானியின் ரிலையன்ஸ் நிறுவனமும் ஒன்று. மோடியின் அறிவிப்பு வெளியானதற்கு இரண்டே நாட்களுக்குள் பாரத ஸ்டேட் வங்கியும் ரிலையன்ஸ் நிறுவனமும் இணைந்து மின் பரிவர்த்தனை சேவையைத் துவங்கும் ஒப்பந்தம் ஒன்று கையெழுத்தாகின்றது.

இந்நிலையில் மோடியின் அறிவிப்பு வெளியாகி 23 நாட்கள் கழித்து கடந்த டிசம்பர் 1-ம் தேதியன்று முகேஷ் அம்பானி சில அறிவிப்புகளை வெளியிட்டார். அதில் மிக முக்கியத்துவம் வாய்ந்தது ரிலையன்ஸ் சார்பாக ஜியோ மணி (JIO Money) என்கிற மின் பரிவர்த்தனை சேவையைத் துவங்குவது தொடர்பானது.

அடுத்த சில வாரங்களில் நாடெங்கும் உள்ள சுமார் ஒரு கோடி சிறு வணிகர்களை ஜியோ மணி வலைப் பின்னலுக்குள் கொண்டு வரப்படவுள்ளதாக அறிவித்த அம்பானி, ஜியோ மணி செயலியில் மக்கள் தங்களது பணத்தைச் சேர்த்துக் கொள்ள நாடெங்கும் மிக விரைவில் மைக்ரோ ஏ.டி.எம் மையங்கள் அமைக்கப்படும் எனவும் அறிவித்தார். மேலும், சில்லரறை வர்த்தகத்துக்கான செயற்சூழல் (Digital retail ecosystem) ஒன்றை உருவாக்குவதே தங்களது லட்சியம் என அறிவித்தார் அம்பானி. அதாவது பொருள் – பண பரிவர்த்தனை நடக்க வாடிக்கையாளர்களுக்கும் வர்த்தகர்களுக்கும் தேவையான அனைத்தையும் உள்ளடக்கிய ஒரு மின்வெளி (Digital Space).

நுகர்வோருக்குத் தேவைப்படும் பொருள் அவர் வசிக்கும் இடத்தைச் சுற்றி எங்கே கிடைக்கும், என்னென்ன விலைகளில் கிடைக்கும் என்பதில் துவங்கி அந்தப் பொருள் மட்டுமின்றி அதனோடு தொடர்புடைய பிற பொருட்களை வாங்குவது குறித்துமான சகல விவரங்களும் அவரது செல்பேசியில் செயல்படும் ரிலையன்சின் செயலியே (App) வழிகாட்டுவதோடு – அந்தப் பொருள் வாங்குவதற்காக நிகழும் பணப்பரிவர்த்தனையும் ரிலையன்சின் மற்றொரு செயலியின் (Relinace Jio Money App) மூலம் நடக்கும்.

சில்லறை வர்த்தகத்தை ஒழித்துக் கட்டும் ரிலையன்சின் முந்தைய ரிலையன்ஸ் ஃபிரஷ் போன்ற முயற்சிகளை விடவும் தற்போதைய திட்டம் முழு வெற்றியடையும் என்பது அம்பானியின் எதிர்பார்ப்பு. மோடியின் பண மதிப்பழிப்பு அறிவிப்பிற்குப் பின்னான சூழல் அந்த நோக்கத்திற்கு தோதானதாக உள்ளது. மின் பரிவர்த்தனையை அடிப்படையாக வைத்து சில்லறை மற்றும் சிறு கடை வியாபாரிகள் இயங்குவதில் உள்ள நடைமுறைச் சிக்கல்களைத் தாண்டி அதற்கென செய்ய வேண்டிய செலவுகள் மற்றும் ஒவ்வொரு சிறிய பரிவர்த்தனைக்கும் வழங்க வேண்டிய சேவைக் கட்டணங்கள், வரிகள் உள்ளிட்ட கூடுதல் செலவினங்களும் உள்ளன.

மற்றொரு புறம், சில்லறை வர்த்தகம் இயங்கும் முறை மற்றும் மக்களின் வாங்கும் போக்கு (Buying Pattern) குறித்த விவரங்கள் அனைத்தும் ரிலையன்ஸ் வசம் இருக்கும். ஏற்கனவே ஜியோ செல்பேசி சேவையின் வழியே அதன் வாடிக்கையாளர்களுடைய இணையச் செயல்பாடுகளை மட்டுமின்றி வோல்ட் (VoLTE – Voice On LTE) முறையில் இயங்கும் தொலைபேசி அழைப்புகளையும் கண்காணிக்கும் தொழில் நுட்பம் ரிலையன்சிடம் உள்ளது. இதோடு சேர்த்து மக்கள் தங்களது பணத்தை செலவழிக்கும் முறை குறித்த விவரங்களும் சென்று சேர்கின்றது.

தொகுப்பாக பார்க்கும் போது, மக்களுடைய அரசியல் கருத்துக்கள் மட்டுமின்றி அவர்களது பொருளாதாரச் செயல்பாடுகளையும் கட்டுப்படுத்துவதோடு நாட்டின் ஒட்டுமொத்த சில்லறை வர்த்தகத்தின் எதிர்காலத்தையும் அம்பானியின் கையில் வாரிக் கொடுத்துள்ளார் மோடி.

நவீன தொழில்நுட்பங்களின் உதவியோடு கார்ப்பரேட்டுகளே நேரடியாக மக்களின் அரசியல், பொருளாதார நடவடிக்கைகளின் மீது அதிகாரத்தைச் செலுத்த முற்படும் டிஜிட்டல் பாசிசம் நம் வாயிலில் நிற்கின்றது. இதற்கு மேலும் மோடியின் நடவடிக்கையை கருப்புப் பண ஒழிப்போடு மட்டும் தொடர்புபடுத்தி அதன் சாத்திய அசாத்தியங்களுக்குள் புகுந்து மயிர் பிளக்கும் விவாதங்களைச் செய்து கொண்டிருப்பது அறிவுடைமையா?

– முகில்

செய்தி ஆதாரங்கள் :

- Fake notes worth Rs.9.6 crore recovered in Nov.

- Demonetisation will push up tax collections: Arun Jaitley

- Demonetisation’s rude shock: There may not be any black money

- Unravelling the mystery behind Rs 3-lakh crore deposits in 15 days

- Reliance Jio Money to Roll Out to Merchants From Monday

- Reliance Jio May Announce Payments Bank, 4G Feature Phone, Enterprise Solutions

- RIL-SBI joint venture: Jio Payments Bank incorporated

.png)

%20%E0%AE%AE%E0%AE%A9%E0%AF%88-%203%20%E0%AE%B2%E0%AE%9F%E0%AF%8D%E0%AE%9A%E0%AE%AE%E0%AF%8D%20Advance%20%20%E0%AE%AA%E0%AF%8B%E0%AE%A4%E0%AF%81%E0%AE%AE%E0%AF%8D%20%202%20%E0%AE%AA%E0%AE%9F%E0%AF%81%E0%AE%95%E0%AF%8D%E0%AE%95%E0%AF%88%20%E0%AE%85%E0%AE%B1%E0%AF%88%20%E0%AE%AA%E0%AF%81%E0%AE%A4%E0%AE%BF%E0%AE%AF%20%E0%AE%B5%E0%AF%80%E0%AE%9F%E0%AF%81-%20%E0%AE%A4%E0%AE%B5%E0%AE%BF%E0%AE%B0%20%E0%AE%B5%E0%AE%BF%E0%AE%9F%E0%AE%BE%E0%AE%A4%E0%AF%80%E0%AE%B0%E0%AF%8D%E0%AE%95%E0%AE%B3%E0%AF%8D%20%E0%AE%B0%E0%AE%BF%E0%AE%B5%E0%AF%81(%2012%20%E0%AE%B2%E0%AE%9F%E0%AF%8D%E0%AE%9A%E0%AE%AE%E0%AF%8D%20)%20%E0%AE%AE%E0%AE%A9%E0%AF%88-%203%20%E0%AE%B2%E0%AE%9F%E0%AF%8D%E0%AE%9A%E0%AE%AE%E0%AF%8D%20Advance%20%20%E0%AE%AA%E0%AF%8B%E0%AE%A4%E0%AF%81%E0%AE%AE%E0%AF%8D%20%202%20%E0%AE%AA%E0%AE%9F%E0%AF%81%E0%AE%95%E0%AF%8D%E0%AE%95%E0%AF%88%20%E0%AE%85%E0%AE%B1.png)

கருத்துகள் இல்லை:

கருத்துரையிடுக